Il quadro VL della dichiarazione IVA 2019, pur non essendo modificato dal punto di vista grafico, presenta alcune novità nella compilazione che potrebbero interessare una vasta platea di contribuenti. Esaminiamole nel dettaglio.

Rigo VL30 campo 3: oltre al totale dei versamenti IVA periodici, l’acconto IVA, gli interessi trimestrali e l’IVA versata a seguito di ravvedimento, già contemplati nelle istruzioni dello scorso anno, in questo campo dovrà essere compreso anche l’ammontare dell’IVA periodica versata a seguito di comunicazioni relative a controlli automatizzati (Art. 54-bis DPR 633/72) e precisamente l’ammontare dei versamenti con codice tributo 9001 (al netto di sanzioni e interessi), riferiti al 2018, effettuati entro e non oltre il termine per la presentazione della dichiarazione IVA ordinaria (30 aprile 2019).

Rigo VL33: la modifica più rilevante riguarda la compilazione di questo rigo. Le istruzioni della dichiarazione IVA 2019 hanno infatti sanato una incongruenza del modello IVA 2018 che poteva evidenziare eccedenze a credito anche in presenza di versamenti periodici non effettuati.

Nella dichiarazione IVA 2019, infatti, qualora la differenza tra gli importi a credito e gli importi a debito sia positiva, nel campo VL33 il credito da indicare dovrà tener conto esclusivamente dei versamenti effettuati (indicati nel rigo VL30 campo 3).

Se dall’applicazione del suddetto calcolo il risultato dovesse essere negativo, il campo VL33 non dovrà essere compilato, azzerando di fatto il risultato della dichiarazione.

Nulla varia, invece, nella compilazione del rigo VL32.In caso di risultato a debito, questo viene calcolato considerando l’ammontare dell’IVA periodica indicata nel rigo VL30 campo 1 (maggiore tra IVA periodica dovuta e IVA periodica versata), come già avveniva per il Modello IVA 2018.

Vediamo alcuni casi pratici di compilazione (riportando negli esempi i soli righi del quadro VL compilati).

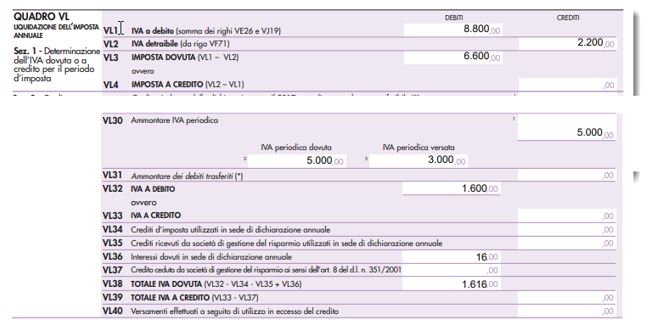

Esempio 1

In questo esempio il risultato della dichiarazione è un debito, pertanto le istruzioni prevedono lo scomputo del maggiore tra l’IVA periodica dovuta e l’IVA periodica versata (VL30 campo 1).

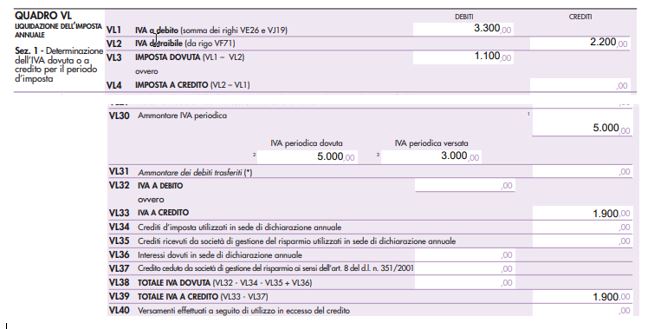

Esempio 2

In questo esempio il risultato della dichiarazione è un credito, il calcolo viene effettuato scomputando l’ammontare dell’IVA periodica versata (VL30 campo 3).

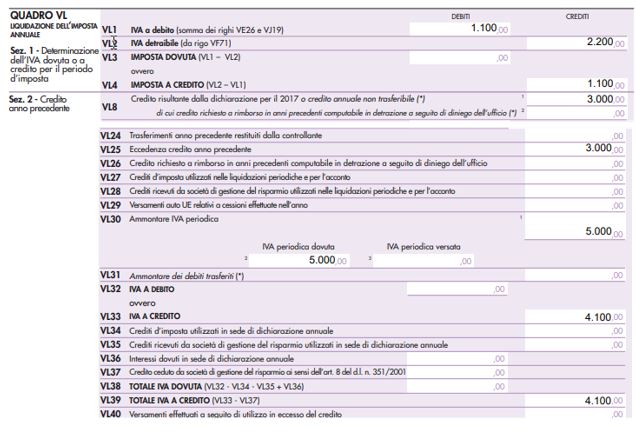

Esempio 3

Anche in questo esempio il risultato della dichiarazione è un credito, il calcolo viene effettuato considerando il credito della dichiarazione precedente e l’ammontare dell’IVA periodica versata (VL30 campo 3).

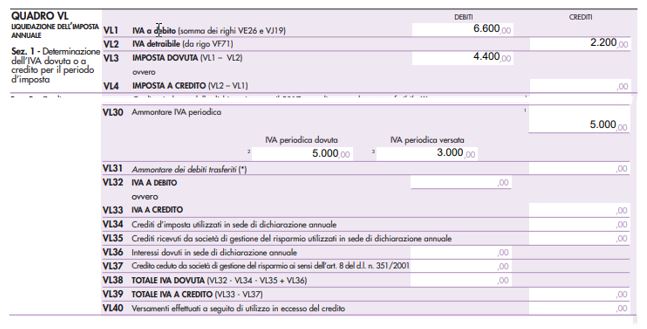

Esempio 4

In questo esempio il risultato della dichiarazione è ZERO, infatti, per effetto dei mancati versamenti periodici effettuati, il calcolo del credito sarebbe risultato negativo, in tal caso, come indicato nelle istruzioni ministeriali, il campo VL33 non va compilato.

Rimangono da chiarire come devono essere gestiti i versamenti dell’IVA 2018 con codice tributo 9001 a seguito di controlli automatizzati ex art. 54-bis effettuati dopo il termine di presentazione della dichiarazione (30/04/2019).

FONTE: https://bit.ly/2SiFIWp